Podatnicy prowadzący książkę przychodów i rozchodów dokonujący transakcji w walucie obcej mają obowiązek ustalić różnice kursowe. Jakie dokumenty będą im do tego potrzebne?

Ustalanie różnic kursowych, a Podatkowa Księga Przychodów i Rozchodów

W przepisach dotyczących prowadzenia PKPiR brak jest jednoznacznych przepisów, które odnosiłyby się wprost do sposobów dokumentowania różnic kursowych, co oznacza, że w tym celu należy korzystać z odrębnych dowodów księgowych zawierających określone dane.

Transakcje dokonywane w walucie obcej wymagają ustalenia różnic kursowych. W tym zakresie obowiązują zasady określone w ustawie o podatku dochodowym od osób fizycznych. Podatkowe różnice kursowe mogą powstać, (zgodnie z art. 24c ust. 2 pkt 1 i ust. 3 pkt 1 ustawy o podatku dochodowym od osób fizycznych) jeżeli wartość przychodu należnego jaki został wyrażony w obcej walucie po przeliczeniu na złotówki wg średniego kursu ogłaszanego przez NBP jest:

niższa od wartości przychodu w dniu jego otrzymania, która została przeliczona wg faktycznie zastosowanego kursu waluty z tego dnia (dodatnie różnice kursowe)

wyższa od wartości przychodu w dniu jego otrzymania, która została przeliczona wg faktycznie zastosowanego kursu waluty z tego dnia (ujemne różnice kursowe).

Różnice kursowe mogą odpowiednio zwiększyć przychody, jako różnice kursowe dodatnie lub koszty uzyskania przychodów jako różnice kursowe ujemne. W takiej sytuacji należy koniecznie ująć je w PKPiR.

Zapisy różnic kursowych w PKPiR

Wszelkich zapisów w PKPiR dotyczących kosztów i przychodów dokonuje się na podstawie posiadanych dowodów księgowych oraz innych dokumentów wymienionych w par. 11 do 13 rozporządzenia Ministra Finansów z dnia 23 grudnia 2019 roku w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. poz. 2544). Wynika z nich, że podstawą zapisów w księdze są dowody księgowe, do których należą te wymienione w par. 11 ust. 3 rozporządzenia:

dokumenty określające zmniejszenie kosztów uzyskania przychodów lub zwiększenie przychodów zgodnie z art. 22p ustawy o podatku dochodowym od osób fizycznych (transakcje przekraczające 15 000 zł), które zawierają przynajmniej te dane określone w wymienionym przepisie

inne dowody wymienione w par. 12 i 13 wspomnianego rozporządzenia, które stanowią potwierdzenie dokonania operacji gospodarczej zgodnie z jej rzeczywistym przebiegiem, które zawierają co najmniej takie elementy jak:

określenie wystawcy lub wskazanie stron, czyli nazwy i adresy uczestników operacji gospodarczej, której dotyczy dowód

datę wystawienia dowodu oraz datę lub okres dokonania operacji gospodarczej, której dotyczy dowód (jeżeli data dokonania operacji gospodarczej jest taka sama co data wystawienia dowodu, to można podać tylko jedną datę)

przedmiot operacji gospodarczej i jego wartość oraz ilość

podpisy osób uprawnionych do prawidłowego udokumentowania operacji gospodarczych,

które to dowody powinny być oznaczone numerem lub w inny sposób, który będzie umożliwiał powiązanie dowodu z zapisami księgowymi dokonanymi na jego podstawie.

Do innych dowodów wymienionych w par. 12 i 13 rozporządzenia w sprawie PKPiR należą między innymi:

dzienne zestawienia dowodów (faktury dotyczące sprzedaży) sporządzone w taki sposób, aby można było zaksięgować je zapisem zbiorczym

noty księgowe

dowody opłat pocztowych i bankowych

inne dowody opłat, również te dokonywane na podstawie książeczek opłat

dokumenty zawierające w/w dane, które zostały wymienione w par. 11 ust. 3 pkt 3 wskazanego rozporządzenia

dowody wewnętrzne zawierające określone dane, jak np.; data i podpisy osób dokonujących bezpośrednio wydatków.

Dowody wewnętrzne mogą dotyczyć wyłącznie czynności, takich jak np.:

zakup dokonany bezpośrednio od krajowego producenta lub hodowcy produktów roślinnych lub zwierzęcych

zakup materiałów pomocniczych w jednostkach handlu detalicznego

koszty diet i innych należności dokonanych za czas podróży służbowej pracowników, a także wartość diet z tytułu podróży służbowych osób prowadzących działalność gospodarczą oraz osób z nimi współpracujących

wydatki związane z opłatami za czynsz, energię elektryczną, wodę, gaz, centralne ogrzewanie, telefon w części przypadającej na działalność gospodarczą.

W związku z powyższym zostało przyjęte, że różnice kursowe powinny być zaewidencjonowane w PKPiR na podstawie odrębnych dowodów księgowych spełniających wymogi określone w par. 11 ust. 3 pkt 3 wymienionego rozporządzenia.

Dowód powinien zawierać określone dane, które pozwolą na identyfikację danej operacji gospodarczej, czyli co najmniej:

określenie wystawcy

datę wystawienia dowodu

datę lub okres dokonania operacji gospodarczej, której dowód dotyczy

przedmiot operacji

wartość operacji

podpisy osób uprawnionych.

Dokument powinien być oznaczony numerem lub w jakiś inny sposób, który umożliwi powiązanie danego dowodu z zapisami księgowymi wykonanymi na jego podstawie.

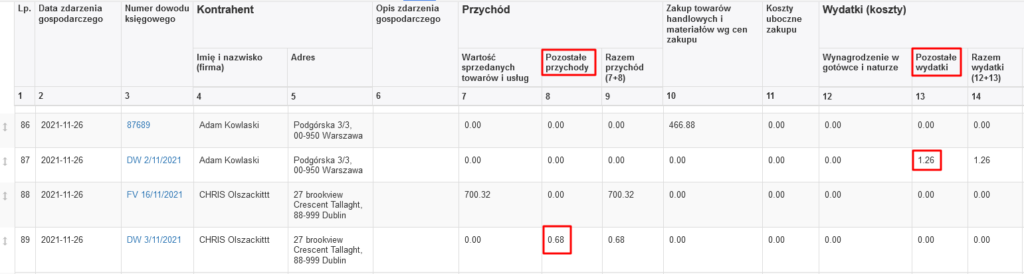

Różnice kursowe powinny zostać ustalone odrębnie dla każdej transakcji wyrażonej i wykonanej w obcej walucie. Dodatnie różnice kursowe ujmowane są w PKPiR w kolumnie 8 „Pozostałe przychody” Ujemne różnice kursowe ujmowane są w PKPiR w kolumnie 13 „Pozostałe wydatki”. Zapisy powinny być dokonywane w odrębnych pozycjach książki pod datą powstania każdej różnicy kursowej.

Obliczanie różnic kursowych dla KPiR w programie Faktura XL

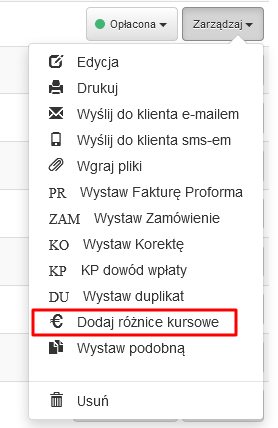

Program Faktura XL jako jeden z nielicznych na rynku pozwala na automatyczne obliczanie i księgowanie w KPiR różnic kursowych. Na fakturach wystawionych w walutach obcych np. w EUR i USD, które posiadają status Opłacona dostępna jest opcja "€ Dodaj różnice kursowe".

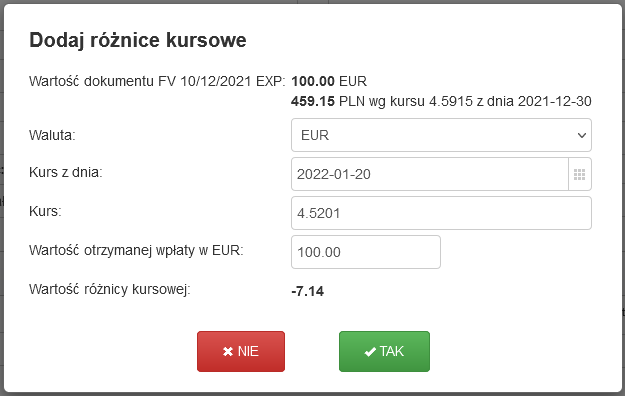

Wybór powoduje utworzenie dokumentu Dowód wewnętrzny, na którym otwiera się okno z wybraną datą opłacenia faktury, kursem waluty z tego dnia i obliczoną kwotą różnicy kursowej. Istnieje również możliwość wyboru innej daty, lub podania własnego kursu do przeliczenia.

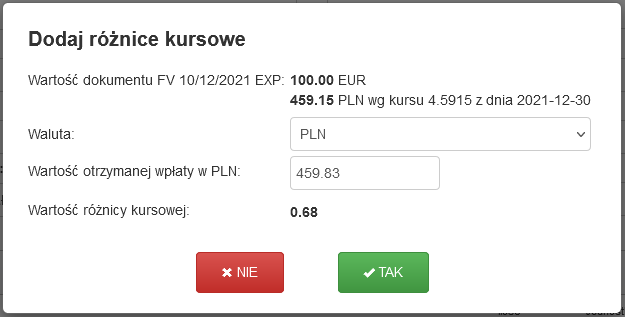

Dla płatności otrzymanych na konto w prowadzone w PLN, przewidziano możliwość zmiany waluty i podania wartości otrzymanej wpłaty.

Tak utworzony dowód wewnętrzny pojawi się w Księdze Przychodów i Rozchodów w Pozostałych przychodach (kolumna 8) lub Pozostałych wydatkach (kolumna 13).