W obecnych czasach przedsiębiorcy dość często podejmują współpracę z kontrahentami zagranicznymi. Współpraca handlowa z przedsiębiorcami spoza Polski dokumentowana jest głównie na podstawie faktur walutowych. Czasami faktury walutowe wystawiają również polscy kontrahenci w kontaktach między sobą. Przy transakcjach walutowych na szczególną uwagę zasługuje kwestia związana z różnicami kursowymi.

Różnice kursowe powstają wtedy, kiedy występują różnice pomiędzy wartością faktury, a wartością rzeczywistej zapłaty za przewalutowanie na złotówki. Obowiązujące przepisy mówią, że wartość wyrażona w obcej walucie musi zostać przeliczona na polskie złote wg średniego kursu ogłaszanego przez NBP poprzedzającego dzień wystawienia faktury.

W przepisach brak jest definicji różnic kursowych. Wytłumaczone jest jedynie, w którym momencie mogą one powstać. Mówi o tym art. 15a ustawy o podatku dochodowym od osób prawnych. Podobny zapis znajduje się w ustawie o podatku dochodowym od osób fizycznych. Różnice kursowe ustala się za pomocą tzw. metody podatkowej naliczając je od kwoty netto zobowiązania. Nie ustala się ich w stosunku do kwoty podatku VAT. Zasady ustalania różnic kursowych zostały przedstawione w art. 15a ustawy o podatku dochodowym od osób prawnych oraz w art. 24c ustawy o podatku dochodowym od osób fizycznych.

Rodzaje różnic kursowych

Różnice kursowe mogą być:

dodatnie – powstają, kiedy: o wartość przychodu należnego wyrażonego w walucie obcej po przeliczeniu na złotówki wg średniego kursu ogłaszanego przez Narodowy Bank Polski jest niższa od wartości przychodu z dnia, w którym go otrzymano po przeliczeniu wg rzeczywistego kursu waluty z tego dnia o wartość poniesionego kosztu wyrażonego w obcej walucie po przeliczeniu na złotówki wg średniego kursu ogłaszanego przez Narodowy Bank Polski przewyższa wartość tego kosztu z dnia zapłaty przeliczonej wg rzeczywiście zastosowanego kursu waluty z tego dnia

ujemne – powstają, kiedy: o wartość przychodu należnego wyrażonego w obcej walucie po przeliczeniu na złotówki wg średniego kursu ogłaszanego przez Narodowy Bank Polski przewyższa wartość tego przychodu z dnia jego otrzymania przeliczonej wg rzeczywiście zastosowanego kursu waluty z tego dnia o wartość poniesionego kosztu wyrażonego w obcej walucie po przeliczeniu na złotówki wg średniego kursu ogłaszanego przez Narodowy Bank Polski jest niższa od wartości kosztu z dnia zapłaty przeliczonej wg rzeczywiście zastosowanego kursu waluty z tego dnia.

Podsumowując dodatnie różnice kursowe powiększają przychody podatkowe, a różnice ujemne zwiększają koszty podatkowe, czyli koszty uzyskania przychodów.

Różnice kursowe, a podatek VAT

W podatku VAT obowiązuje zasada neutralności, która polega na tym, że podatnik ma prawo rozliczyć podatek, jeżeli z jakiś powodów niezależnych od niego nabyte przez niego towary lub usługi nie zostały wykorzystane w prowadzonej działalności gospodarczej, a podatnik nabył je w zamiarze wykorzystania ich w działalności. Faktury VAT dokumentujące transakcje pomiędzy polskimi kontrahentami mogą być wystawiane również w walucie obcej, innej niż PLN. Taki dokument powinien zawierać informację o wartości podatku VAT w przeliczeniu na PLN oraz po kursie waluty zastosowanym w związku z przeliczaniem kwoty podatku w obcej walucie. W przypadku, kiedy wartość brutto faktury zostanie zapłacona w obcej walucie, to wtedy powstają różnice kursowe w całej wartości, czyli od kwoty netto faktury oraz od kwoty podatku VAT.

Zgodnie z zasadą neutralności w podatku VAT, podatek od towarów i usług nie stanowi kosztu ani przychodu podatkowego, dlatego różnice kursowe jakie powstaną w związku z przeliczeniem tego podatku także nie stanowią przychodów i kosztów podatkowych. W tej kwestii zostały wydane interpretacje indywidualne, np.: interpretacja z 26 października 2022 roku o nr. 0111-KDIB1-3.4010.680.2022.1.JKU.

W przypadku, kiedy faktura zostanie opłacona w obcej walucie, to powstałe przy wpłacie różnice kursowe powinny zostać rozdzielone na część netto wynikającą z dokumentu zaliczone do kosztów lub przychodów podatkowych oraz na część dotyczącą VAT, która będzie stanowić różnice kursowe pod względem prawa bilansowego. Jeżeli chodzi o różnice kursowe od własnych środków pieniężnych, to różnice jakie przypadają na kwotę podatku VAT z opłacającego zobowiązania mogą stanowić podatkowe różnice kursowe.

PRZYKŁAD Spółka w ramach współpracy z niektórymi polskimi kontrahentami otrzymuje od nich faktury VAT wystawione w obcej walucie, na których kwota VAT wykazana jest w złotówkach. Faktury w całości opłacane są w walucie obcej. W związku z tym, czy różnice powstające na rozrachunkach w kwocie VAT są neutralne podatkowo przy założeniu, że różnice ustala się za pomocą metody podatkowej?

Różnice kursowe ustalane są w stosunku do kosztów poniesionych w obcej walucie. Natomiast podatek VAT naliczony nie jest kosztem uzyskania przychodów. W związku z tym różnice, które przynależą do kwoty podatku VAT nie są uznawane za podatkowe różnice kursowe, co oznacza, że są one obojętne podatkowo. Podatnicy mają obowiązek ustalenia różnic kursowych jedynie od kwoty netto danego zobowiązania. Takie stanowisko potwierdzają również organy podatkowe w wydawanych indywidualnych interpretacjach podatkowych. Za przykład może posłużyć interpretacja indywidualna z dnia 19 stycznia 2018 roku wydana przez Dyrektora Krajowej Informacji Skarbowej, nr 0111-KDIB2-1.4010.318.2017.2.EN. Znajduje się w niej między innymi taki zapis:

ustawodawca w art. 15a ustawy o podatku dochodowym od osób prawnych wyraźnie wskazał sytuacje, w których możliwe jest ustalanie różnic kursowych dla celów podatkowych. Różnice kursowe, powstałe w sytuacjach, które nie mieszczą się w przedmiotowym katalogu, nie mogą wpływać na wysokość osiąganych przychodów oraz ponoszonych kosztów. (...) z uwagi na to, że dla potrzeb podatku dochodowego przychodem i kosztem podatkowym są - co do zasady - kwoty netto, kwota podatku od towarów i usług nie ma wpływu na dochód podlegający opodatkowaniu. W konsekwencji, w tym zakresie, nie rozpoznaje się podatkowych różnic kursowych.

Obliczanie różnic kursowych w programie FakturaXL

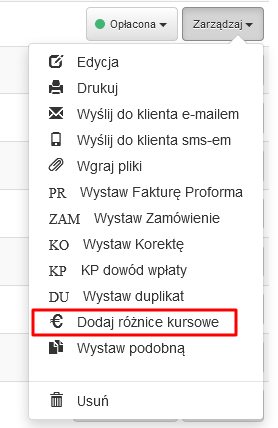

Program Faktura XL jako jeden z nielicznych na rynku pozwala na automatyczne obliczanie i księgowanie różnic kursowych. Na fakturach wystawionych w walutach obcych np. w EUR i USD, które posiadają status Opłacona dostępna jest opcja "€ Dodaj różnice kursowe".

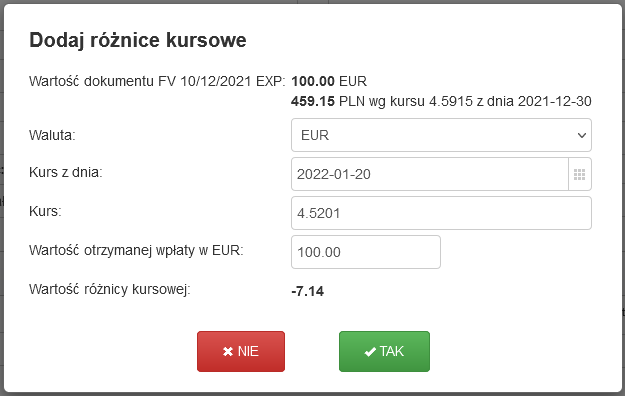

Wybór powoduje utworzenie dokumentu Dowód wewnętrzny, na którym otwiera się okno z wybraną datą opłacenia faktury, kursem waluty z tego dnia i obliczoną kwotą różnicy kursowej. Istnieje również możliwość wyboru innej daty, lub podania własnego kursu do przeliczenia.

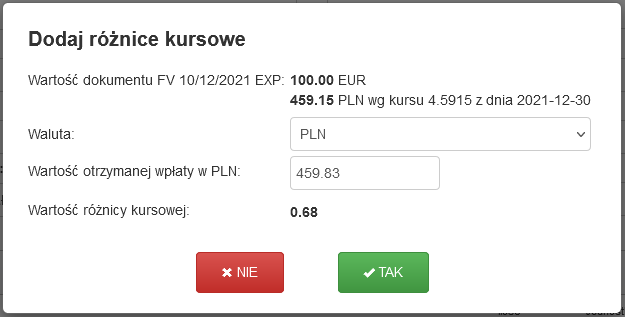

Dla płatności otrzymanych na konto w prowadzone w PLN, przewidziano możliwość zmiany waluty i podania wartości otrzymanej wpłaty.

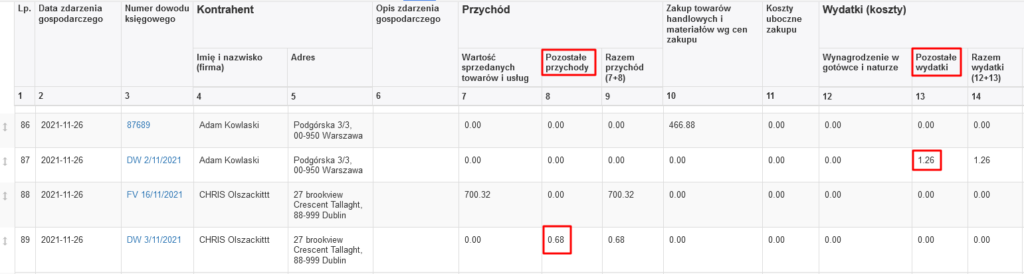

Tak utworzony dowód wewnętrzny pojawi się w Księdze Przychodów i Rozchodów w Pozostałych przychodach (kolumna 8) lub Pozostałych wydatkach (kolumna 13).