Przedsiębiorcy prowadzący księgi rachunkowe przy pełnej księgowości zobowiązani są do potwierdzania sald. Obowiązek ten wynika z ustawy o rachunkowości. Nie są nim objęte między innymi osoby fizyczne prowadzące działalność gospodarczą rozliczające się za pomocą książki przychodów i rozchodów (KPiR).

Potwierdzenie sald, czyli kwot wymagających zapłaty jest pewnego rodzaju poświadczeniem, które uznaje transakcje przeprowadzane przez przedsiębiorców w danym roku. Potwierdzenie sald jest jedną z podstawowych form inwentaryzacji mającą postać szczegółowego raportu, która obowiązkowo powinna zostać przeprowadzona raz w roku przez określone podmioty gospodarcze wskazane w ustawie. Obowiązek ten wynika z art. 26 ust. 1 ustawy o rachunkowości. Inwentaryzacja ma na celu pokazanie ewentualnych różnic występujących pomiędzy stanem faktycznym, a tym, co jest widoczne w księgach rachunkowych. Inicjatywa sporządzenia potwierdzenia salda wychodzi od przedsiębiorcy będącego wierzycielem, który następnie wysyła do dłużników druk „Potwierdzenie salda”. Dłużnik po otrzymaniu pisma powinien zaznajomić się z nim i wysłać informację zwrotną potwierdzającą zgodność lub niezgodność wykazanych kwot. W przypadku wystąpienia różnic muszą one zostać wyjaśnione i rozliczone. Bezbłędność sald wynikająca z danych należności należy sprawdzić pod kątem poprawności sald należności uznanych za sporne lub wątpliwe na podstawie porównania kwot wykazanych w księgach rachunkowych z odpowiednimi dokumentami, przykładowo: pozwami sądowymi lub wyrokami. Dzięki potwierdzeniu sald można ustalić aktualny stan aktywów oraz wartość majątku w danej firmie i jednocześnie zwiększa się też szansa na odzyskanie długu oraz uznanie go przez dłużnika. Zgodnie z przepisami każde zamknięcie bilansu przez wierzyciela musi być poprzedzone potwierdzeniem salda z kontrahentami. W niektórych sytuacjach o potwierdzenie sald mogą zostać poproszone również osoby fizyczne nieprowadzące ksiąg rachunkowych.

Potwierdzanie sald w świetle ustawy o rachunkowości

Ustawa o rachunkowości zawiera szczegółowe określenie, czym jest potwierdzenie sald, co obejmuje, kogo dotyczy i jak powinno zostać przeprowadzone.

Potwierdzeniem sald objęte są:

należności

stan środków na rachunkach bankowych

stan papierów wartościowych w formie zdematerializowanej

stan udzielonych pożyczek

stan powierzonych kontrahentom własnych składników aktywów.

Jak stanowi ustawa o rachunkowości potwierdzanie sald nie jest stosowane do:

należności spornych i wątpliwych

rozrachunków z tytułów publicznoprawnych

podmiotów nieprowadzących ksiąg rachunkowych.

Potwierdzenie sald – obowiązek przeprowadzenia

Do przeprowadzenia inwentaryzacji potwierdzenia sald zobowiązani są przedsiębiorcy prowadzący księgi rachunkowe. Podmiotem wychodzącym z inicjatywą potwierdzenia sald zawsze jest wierzyciel. Z kolei dłużnik ma obowiązek potwierdzenia zgodności i zgłoszenia nieprawidłowości. W danej firmie osobą odpowiedzialną za potwierdzenie sald jest kierownik danej jednostki, który jednocześnie zobowiązany jest do złożenia podpisu na potwierdzeniu. Najczęściej inwentaryzacją zajmują się działy księgowości. Prośbę o potwierdzenie sald może wystosować również dłużnik, ale jest to niezwykle rzadko praktykowane.

Jak przeprowadzić potwierdzenie sald?

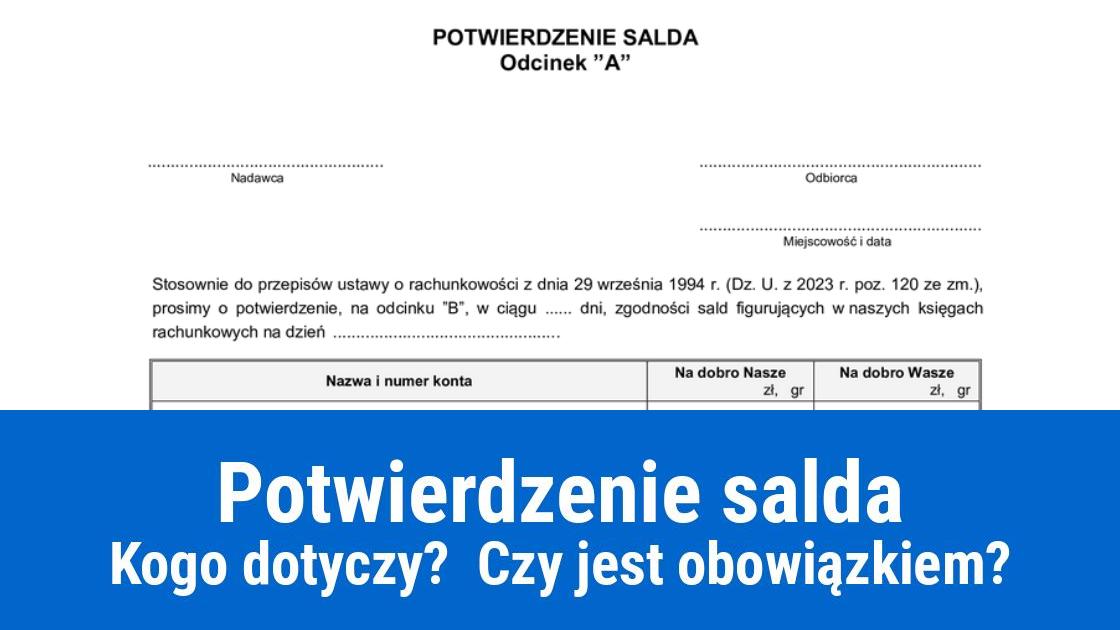

Zgodnie z ustawą o rachunkowości potwierdzenie sald musi zostać obowiązkowo wysłane do wszystkich kontrahentów. Przesyłka powinna być właściwie udokumentowana na podstawie dowodu nadania i odbioru przesyłanych dokumentów, które mogą zostać wysłane pocztą tradycyjną lub elektroniczną. Wymaga się, aby dokument został sporządzony w dwóch egzemplarzach: odcinek A dla kontrahenta oraz odcinek B dla wierzyciela. Część przeznaczoną dla wierzyciela musi wypełnić kontrahent i umieścić na niej adnotację o zgodności bądź niezgodności sald z użyciem oznaczenia „saldo zgodne” lub „saldo niezgodne”. Jednocześnie musi napisać na dokumencie własne zobowiązania, jakie ma względem wierzyciela. Tak sporządzone pismo powinno być podpisane, przy czym należy mieć na uwadze, że dokument podpisany przez księgowego nieupoważnionego do reprezentowania jednostki nie posiada mocy prawnej. Informacje o niezgodnościach w saldach mogą zostać umieszczone na egzemplarzu wysyłanym do wierzyciela lub mogą być zawarte w oddzielnym piśmie informującym i wyjaśniającym całą sytuację. Można też dodatkowo, jako dowód dołączyć wydruk zestawienia wygenerowany z systemu księgowego.

Dokument potwierdzenia sald – dane, które powinien zawierać

Ustawa o rachunkowości nie przewiduje żadnego obowiązkowego wzoru, według którego taki dokument powinien zostać sporządzony. Jednak jest kilka elementów, które obowiązkowo powinny się na nim znaleźć. Zgodnie z art. 21 ustawy o rachunkowościpotwierdzenie sald jest dokumentem księgowym, na którym powinny zostać umieszczone między innymi:

określenie oraz rodzaj i numer identyfikacyjny dowodu

dane adresata będącego stroną dokonanej operacji gospodarczej

dane nadawcy będącego stroną dokonanej operacji gospodarczej

data dokonania operacji gospodarczej

data wystawienia dowodu, jeżeli jest inna niż data transakcji

opis operacji gospodarczej, czyli wykaz niezapłaconych faktur z danymi, które pozwolą je jednoznacznie zidentyfikować, jak: numery, daty i kwoty transakcji

termin potwierdzenia salda

pieczątka i podpis wierzyciela, czyli wystawcy dowodu oraz osoby, której zostały wydane lub od której zostały przyjęte poszczególne składniki aktywów

umieszczenie informacji saldo zgodne/saldo niezgodne

pieczątka i podpis dłużnika

miejsce na wyjaśnienie niezgodności.

Jeżeli chodzi o podpis, to nigdzie nie ma informacji, że potwierdzenie sald wysyłane elektronicznie musi być koniecznie podpisane podpisem kwalifikowanym, dlatego dozwolone jest złożenie zwykłego podpisu stosowanego w korespondencji e-mailowej.

Potwierdzenie sald na rachunkach bankowych – kto może przesłać dokument? Jak czytać przesłane informacje?

Potwierdzenie sald na rachunkach bankowych lub potwierdzenie stanu papierów wartościowych przesyłają banki lub biura maklerskie prowadzące rachunek bankowy lub maklerski. Do potwierdzania salda należności pieniężnych służy specjalny druk mający odcinek A i B. Do stałych elementów znajdujących się na druku należy:

wykaz niezapłaconych należności udokumentowany fakturą lub rachunkiem z podaną datą, numerem oraz kwotą

podsumowanie kwot, które nie zostały rozliczone

dane adresowe wierzyciela

dane adresowe dłużnika.

Potwierdzenie salda wymaga weryfikacji z danymi znajdującymi się w księgach rachunkowych. Jeżeli wystąpią różnice to należy je opisać i wyjaśnić.

Otrzymane potwierdzenie sald zawsze musi zostać potwierdzone przez adresata. Wierzyciel nie ma prawa umieścić na potwierdzeniu salda informacji, że jeżeli w podanym okresie czasu nie otrzyma potwierdzenia, to uznaje je za zgodne. Dłużnik zawsze musi potwierdzić salda. Jeżeli tego nie zrobi, to zostaną one uznane za niepotwierdzone. W przypadku wystąpienia niezgodności dłużnik zawsze musi poinformować o tym wierzyciela i spróbować wyjaśnić skąd wzięły się różnice między innymi na podstawie wydrukowanego zestawienia z systemu księgowego. Salda mogą zostać potwierdzone zarówno w formie papierowej jak i elektronicznej. Obecnie coraz więcej podmiotów wybiera potwierdzanie sald za pośrednictwem e-maila. W przypadku uzgodnień stanu należności w oparciu o potwierdzenia sald nie dopuszcza się tzw. „milczącego akceptu”. Oznacza to, że obowiązek nakazany ustawą zostanie spełniony tylko wtedy, kiedy wierzyciel otrzyma od kontrahenta informację o zgodności lub niezgodności salda – saldo zgodne/saldo niezgodne oraz o przyczynach powstania ewentualnych nieprawidłowości.

Informację o wysokości należności można zacząć wysyłać najwcześniej na 3 miesiące przed końcem roku obrotowego, ale nie później niż 15 dnia roku następnego. Potwierdzenie salda powinno być sporządzone na dzień bilansowy, którym przeważnie jest ostatni dzień roku kalendarzowego. Jednocześnie należy pamiętać, że nie zawsze rok obrotowy jest taki sam jak rok kalendarzowy. Potwierdzenie sald przeprowadza się raz w roku. W sytuacji, kiedy już po uzgodnieniu salda znajdą się jakieś rachunki wpływające na wielkość rozliczenia, to wtedy należy nanieść zmiany w saldzie, które w zależności od okoliczności trzeba będzie pomniejszyć lub powiększyć. Dokument będący potwierdzeniem salda wysyłany elektronicznie za pomocą e-maila nie musi być podpisany podpisem elektronicznym. Wystarczy, że osoba wysyłająca e-maila podpisze się pod adnotacją saldo zgodnie/saldo niezgodne zwykłym podpisem stosowanym w korespondencji e-mailowej.

Niezgodność salda – sposób postępowania

Może zdarzyć się, że przesłane potwierdzenia sald nie są zgodne z posiadaną dokumentacją. Najczęściej rozbieżności mogą wynikać:

z błędów popełnionych podczas księgowania

z brakujących faktur

z różnych okresów ujęcia faktur w księgach rachunkowych.

W przypadku wystąpienia różnic, dłużnik ma obowiązek sporządzenia dokumentu, w którym powinien wyjaśnić skąd wzięły się różnice. W sytuacji, kiedy nie ma możliwości uzyskania potwierdzenia salda, wierzyciel może porównać saldo z posiadanymi dokumentami. Jednak nie powinno to stać się regułą.

Saldo zerowe – jak potwierdzić?

Z zasady salda zerowe nie wymagają potwierdzania. Jednak w niektórych sytuacjach zaleca się ich sprawdzenie zwłaszcza, jeżeli z tym samym kontrahentem przeprowadzana jest duża ilość transakcji. Z reguły wiąże się to z dużymi obrotami, czego następstwem mogą być błędy w rozliczeniach. W tej sytuacji potwierdzone salda zerowe dają gwarancję, że wszystkie aktywa zostały uwzględnione.

Podsumowanie

Potwierdzenie sald jest istotne w związku ze sporządzaniem każdego roku sprawozdania finansowego. Ma to ogromne znaczenie z uwagi na jego rzetelność oraz poprawność. Wysłanie informacji o potwierdzeniu sald wymaga otrzymania od dłużnika potwierdzenia uzyskania takiej informacji, a w przypadku niezgodności wskazania ich i wyjaśnienia sytuacji.